0510-83591626

0510-83591626 您所在的位置: 首頁(yè)?>?新聞動(dòng)態(tài)?>?公司新聞

0510-83591626

0510-83591626

近年來(lái),造船和鋼鐵企業(yè)共同經(jīng)歷了市場(chǎng)持續低迷,生產(chǎn)能力過(guò)剩、效益大幅下降的陣痛,生產(chǎn)經(jīng)營(yíng)面臨極大挑戰。面對激烈的國際市場(chǎng)競爭,骨干企業(yè)應加快轉型升級步伐,積極尋找“一帶一路”中的商機,加快兩化融合,確保行業(yè)平穩、健康發(fā)展。今天小編帶你來(lái)看看船舶及海工用鋼的市場(chǎng)現狀及發(fā)展趨勢。

鋼鐵行業(yè)總體概況

鋼鐵高端與低端產(chǎn)能不均衡

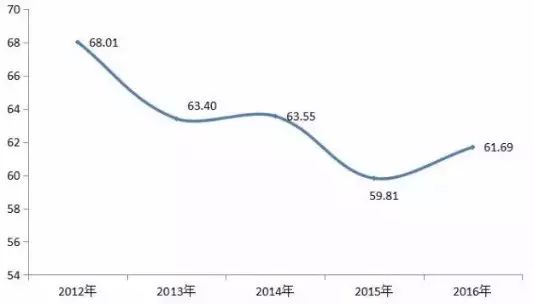

由于我國高端鋼鐵的產(chǎn)量比例處于較低水平,絕大多數企業(yè)生產(chǎn)的鋼鐵屬于低端產(chǎn)品,因此,我國的鋼鐵產(chǎn)能過(guò)剩主要集中在低端鋼鐵。2012-2015年,我國的鋼材實(shí)際消費量一直遠低于產(chǎn)量,2016年,我國鋼材的實(shí)際消費量占產(chǎn)量比重約為61.69%,處于較低的水平[1]。

數據來(lái)源:國家統計局,國開(kāi)聯(lián) 圖表1 2012-2016年中國鋼材實(shí)際消費量占產(chǎn)量比重(單位:%)

從下游細分行業(yè)情況來(lái)看,房地產(chǎn)需求占建筑鋼材需求的50%以上,對鋼材需求影響大。2016年全年全國房地產(chǎn)開(kāi)發(fā)投資10.26萬(wàn)億元,同比增速回升至6.90%。房地產(chǎn)市場(chǎng)景氣度上升,建筑用鋼需求增加,對鋼鐵行業(yè)產(chǎn)生有利影響。

從汽車(chē)行業(yè)來(lái)看,2016年,汽車(chē)產(chǎn)量和銷(xiāo)量分別為2811.88萬(wàn)輛和2802.82萬(wàn)輛,同比增長(cháng)14.46%和13.65%,增速比上年分別顯著(zhù)上升11.21和8.79個(gè)百分點(diǎn)。

從造船行業(yè)來(lái)看,2016年,全國新承接船舶訂單量0.21億載重噸,同比繼續大幅減少32.60%;年末手持船舶訂單量1.00億載重噸,同比減少19.04%。

總體來(lái)看, 2016年,鋼鐵下游主要行業(yè)景氣度有所回升,帶動(dòng)鋼鐵需求上漲,鋼鐵價(jià)格隨之上揚,鋼鐵行業(yè)經(jīng)營(yíng)狀況有所改善,但目前鋼鐵行業(yè)面臨的發(fā)展環(huán)境仍較為復雜,鋼鐵銷(xiāo)量和售價(jià)的上漲主要來(lái)自于需求拉動(dòng),整體供需結構性失衡的局面并未有明顯改善。

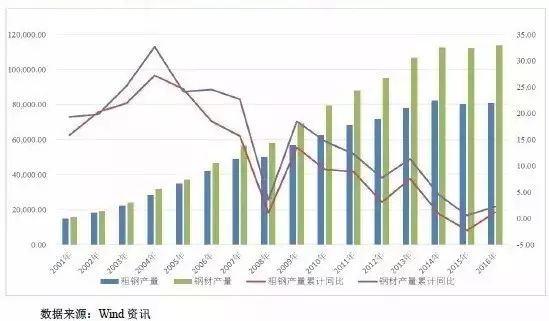

在下游消費需求不足的情況下,鋼鐵行業(yè)供大于求、產(chǎn)能過(guò)剩矛盾愈發(fā)突出。2015年,全國粗鋼產(chǎn)量8.04億噸,同比下降2.30%,34年以來(lái)首次負增長(cháng);粗鋼表觀(guān)消費量7億噸,同比下降5.4%,消費量的減少仍大于產(chǎn)量的減少,市場(chǎng)需求下降。而2015年粗鋼產(chǎn)能進(jìn)一步增至12億噸,產(chǎn)能利用率降至66.99%,產(chǎn)能過(guò)剩矛盾日益突出。

2016年隨著(zhù)“行政去產(chǎn)能”和“市場(chǎng)化去產(chǎn)能”措施的推進(jìn),粗鋼產(chǎn)能有所下降,產(chǎn)能過(guò)剩矛盾暫時(shí)有所緩減;當年粗鋼產(chǎn)量為8.08億噸,自年初減少以來(lái)重新轉變?yōu)槲⒃觯仍鲩L(cháng)1.20%。2017年繼續執行嚴格去產(chǎn)能政策,但隨著(zhù)無(wú)效產(chǎn)能的逐漸退出,需淘汰的有效產(chǎn)能占比上升,同時(shí)鋼材價(jià)格上漲給鋼企帶來(lái)增產(chǎn)動(dòng)力,未來(lái)去產(chǎn)能難度將加大。

圖表2 近年來(lái)我國粗鋼產(chǎn)量及同比增速情況(萬(wàn)噸、%)

造船及海工市場(chǎng)持續低迷

2015年,受日元、韓元和歐元貶值的影響,大量進(jìn)口高強度造船板沖擊我國鋼材市場(chǎng),我國鋼鐵企業(yè)高強度船板產(chǎn)量同比下降。

據中鋼協(xié)統計, 1~10月份,我國進(jìn)口中板102.5萬(wàn)噸,其中從日本進(jìn)口58.4萬(wàn)噸,占進(jìn)口量的57%。進(jìn)口中厚寬鋼帶122.4萬(wàn)噸,其中從日本進(jìn)口93.1萬(wàn)噸,占進(jìn)口量76.1%。據了解進(jìn)口的品種主要是高強度造船板,同期,我國鋼鐵企業(yè)高強度船板產(chǎn)量同比下降18.3%[2]。

圖表3 2008-2015年中國造船用鋼消耗量

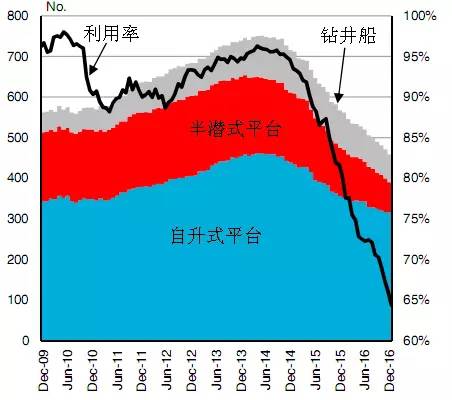

2016年年初,布倫特原油價(jià)格一度跌至27美元/桶,給海工市場(chǎng)蒙上一層陰影。持續2年多的市場(chǎng)低迷,船隊已嚴重供應過(guò)剩,運營(yíng)市場(chǎng)完全轉變?yōu)樽夥绞袌?chǎng),作業(yè)機會(huì )減少導致利用率下滑,而激烈的競爭又加劇了租金一降再降。

據克拉克松統計,截至2016年12月16日,移動(dòng)式鉆井裝置(MODU)綜合利用率僅有64%,為30年來(lái)最低水平。其中,自升式鉆井平臺的利用率為65%,半潛式下滑最厲害,僅為58%,鉆井船為69%。自升式鉆井平臺閑置170座,半潛式閑置53座,鉆井船閑置31艘。

與2013年的高位相比,半潛式鉆井平臺的市場(chǎng)供應量從201座減少至127座,利用率下滑幅度最大,這也與低油價(jià)背景下深水油氣開(kāi)發(fā)熱點(diǎn)降溫相符。另外,因拆解或移除而退出市場(chǎng)的各種裝置數量共計147艘/座,其中MODU共43艘/座,比2015年略有減少,但仍保持高位。

截至2016年12月1日,全球各種海工裝置總計13564艘/座,平均船齡19.2年。其中MODU總計996艘/座,平均船齡20.4年;船齡最大的為物探船,平均26.3年;最小的為平臺供應船(PSV),平均僅有7.3年[4]。

注:數據來(lái)源克拉克松

圖表4 歷年海上鉆井裝置需求量及利用率

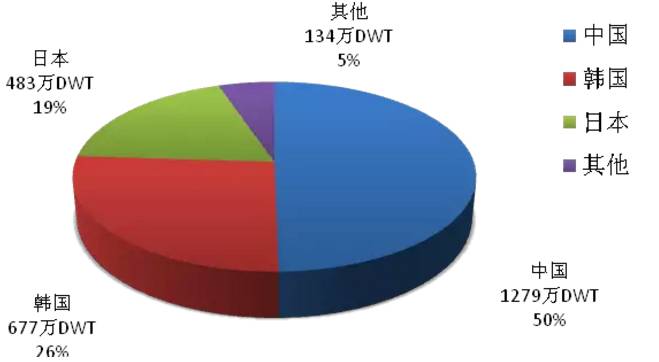

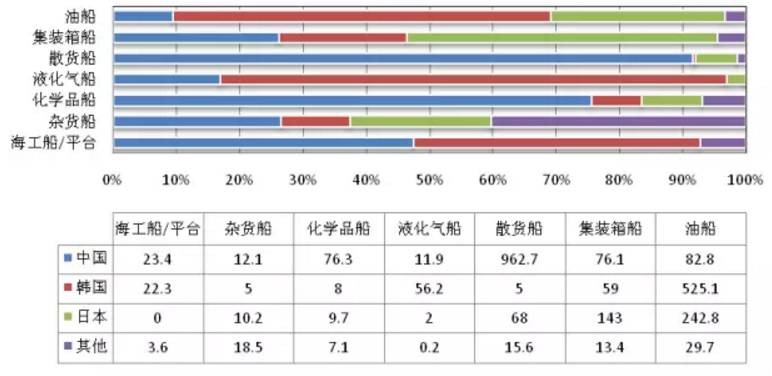

據IHS Sea-web統計,截至2016年12月27日,新船接單量排名前三的國家依舊是中日韓這三大造船大國。如果忽略縱向時(shí)間上的比較,僅從橫向國家之間比較來(lái)看,中國接單量遠超日韓,全年新船接單量247艘、1279萬(wàn)DWT,以DWT計幾乎占全球新船訂單總量的50%。韓國為74艘、677萬(wàn)DWT,日本182艘、483萬(wàn)DWT,以DWT計分別占世界總量的26%和19%。

圖表5 2016年世界新船訂單份額

不過(guò),中國接單排名第一主要源于23艘40萬(wàn)DWT級鐵礦石運輸船,這23艘船以DWT計就占到中國接單總量的72%。

此外,中國在其他多個(gè)船型市場(chǎng)中也表現突出,比如海工市場(chǎng),66艘/座海工船和平臺中,有39艘/座為中國建造,以GT計位列第一,而其中僅有的8座平臺均由中國建造。同時(shí),雜貨船、滾裝船、化學(xué)品船這些新船市場(chǎng)上,中國均占據頭把交椅。集裝箱船雖然以艘數計位列第一(41艘),但若以DWT計則遠低于排名第一的日本,位列第二。

此外,中國在液化氣船和油船市場(chǎng)訂單落后日韓,液化氣船和油船為韓國的優(yōu)勢項目,2016年其液化氣船接單量為7艘、56萬(wàn)DWT,分別占到全球份額的33%和80%,油船接單量為36艘、525萬(wàn)DWT(超過(guò)日本的兩倍、中國的六倍),占全球份額的37%和60%。從艘數和DWT所占比例的差異可以看出,韓國所接訂單基本都以中大船型為主。另外,憑借2艘FLNG,韓國在海工領(lǐng)域也占據了第二名位置,而其他船型市場(chǎng)則是差強人意,散貨船更是只接到1艘5萬(wàn)DWT級訂單。

日本方面,其主攻散貨船和集裝箱船市場(chǎng)的戰略已見(jiàn)成效。其中,日本2016年集裝箱船接單量為19艘、143萬(wàn)DWT、13萬(wàn)TEU,以TEU計占市場(chǎng)總額的52%,大幅超過(guò)中韓,位列榜首。散貨船方面,日本全年接單16艘、68萬(wàn)DWT,排名第二。此外,日本在油船和化學(xué)品船市場(chǎng)所占的份額也是位列第二。

注:海工船/平臺單位為萬(wàn)GT,其余船型為萬(wàn)DWT

圖表6 2016年中日韓接單份額

文章內容來(lái)自網(wǎng)絡(luò ),如有侵權請聯(lián)系管理員

隱石服務(wù)項目: HIC抗氫致開(kāi)裂試驗 SSC硫化氫應力腐蝕試驗 應力導向氫致開(kāi)裂SOHIC試驗 API 622防逸散過(guò)程閥門(mén)填料型式試驗 均勻腐蝕試驗 高溫高壓腐蝕試驗 金屬腐蝕速率檢測 鋁合金晶間腐蝕檢測 中性鹽霧試驗

標簽:

- 檢測項目 金屬材料檢測 機械設備檢測 常壓儲罐檢測 無(wú)損探傷 非金屬檢測 水質(zhì)檢測 失效分析 油品檢測

- 技術(shù)服務(wù) 水處理技術(shù)服務(wù) 機械設計技術(shù)咨詢(xún) 機電產(chǎn)品檢驗 安全檢驗及評估

- 客戶(hù)服務(wù) 測試流程 檢測申請 測試委托書(shū)下載

- 新聞動(dòng)態(tài) 公司新聞 行業(yè)新聞

江蘇省無(wú)錫市錫山區華夏中路3號文華國際

手機版

手機版

Copyright ? 2017-2021 江蘇隱石實(shí)驗科技有限公司 All Rights Reserved 備案號:蘇ICP備2021030923號-2 技術(shù)支持:無(wú)錫網(wǎng)站建設公司迅誠科技